Dokumenti s ključnimi informacijami so na voljo na tej povezavi.

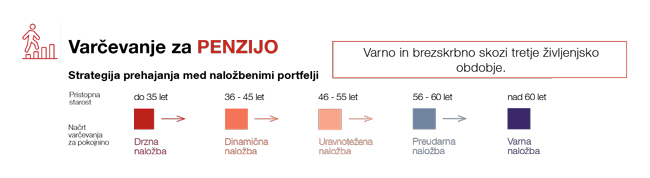

Glede na vašo starost in želeno višino zavarovalne premije skupaj določimo mesečni varčevalni znesek, ki ga investiramo v ustrezne naložbe ter tako poskrbimo za ustrezen dodatni prihodek po upokojitvi. Bližje kot ste zastavljenemu cilju, bolj varne so vaše naložbe. Zanje skrbijo naši strokovnjaki, ki jih za vas sproti prilagajajo.

Ko svoj varčevalni cilj dosežete, si lahko sami izberete način izplačila privarčevanega zneska. Lahko ga prejmete v enkratnem znesku ali v obliki rente oz. dodatka k pokojnini.

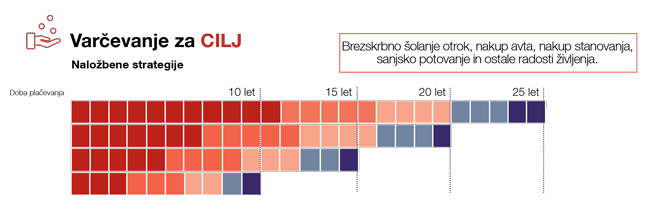

Zastavite si cilj in izberete ročnost varčevanja – npr. nakup stanovanja v roku 15 let. Glede na vaše želje in potrebe vašo naložbo umestimo v najbolj optimalen investicijski sklad in skrbimo, da naložba skozi čas in z višanjem privarčevanih sredstev postaja vse varnejša. Portfelj se bo namreč s približevanjem naložbenemu cilju spreminjal ter se tako izognil nevarnosti, da vrednost premoženja na naložbenem računu drastično zaniha. Vsi si želimo, da bi bile naše naložbe donosne in varne, kajne?

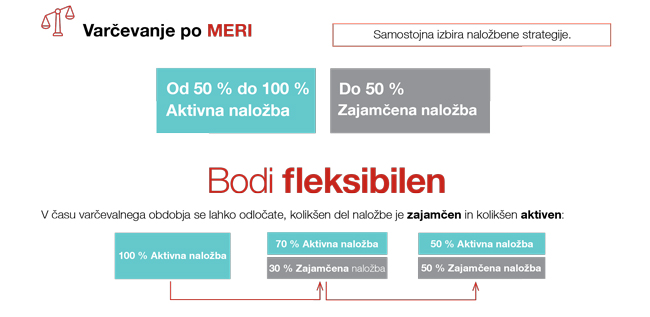

S pomočjo naših strokovnjakov lahko oblikujete naložbe, ki bodo v popolnem sozvočju z vašimi željami glede na vaše naložbeno pričakovanje in stopnjo tveganja, ki ste ga pripravljeni sprejeti v povezavi z želenimi donosi. Kakšne so vaše želje?

Je najbolj tvegan progresivno usmerjen naložbeni portfelj z načrtovano alokacijo 90 % v delniške investicijske sklade in 10 % v obvezniške investicijske sklade in sklade denarnega trga.

Je nekoliko manj tvegan naložbeni portfelj z načrtovano alokacijo 75 % v delniške investicijske sklade in 25 % v obvezniške investicijske sklade in sklade denarnega trga.

Je srednje tvegan naložbeni portfelj z načrtovano alokacijo 60 % v delniške investicijske sklade in 40 % v obvezniške investicijske sklade in sklade denarnega trga.

Je nižje tvegan naložbeni portfelj z načrtovano alokacijo 40 % v delniške investicijske sklade in 60 % alokacijo v obvezniške investicijske sklade in sklade denarnega trga.

Je nizko tvegan naložbeni portfelj z načrtovano alokacijo 90 % v nižje tvegane obvezniške investicijske sklade in sklade denarnega trga ter nižje tvegane fleksibilne sklade ter 10 % v nižje tvegane delniške sklade.